Whatsapp

Whatsapp

Telegram

Telegram

Viber

Viber

Справки и налоговый вычет

РАСХОДЫ, ВКЛЮЧАЕМЫЕ В СОСТАВ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА

Социальный налоговый вычет на лечение может получить физлицо, оплатившее:

медицинские услуги, в том числе дорогостоящие, оказанные ему самому, его супругу (супруге), родителям, а также детям (в том числе усыновленным) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), подопечным в возрасте до 18 лет (далее - члены семьи);

назначенные врачом лекарства, в том числе для членов семьи;

страховые взносы по договору ДМС, заключенному в целях своего лечения или лечения членов семьи.

Право на получение социального налогового вычета имеют и налогоплательщики, осуществлявшие обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства, если указанные граждане являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность, в возрасте до 24 лет.

Расходы на лечение детей (в том числе усыновленных) и бывших подопечных в возрасте от 18 до 24 лет учитываются в отношении доходов, полученных начиная с 2022 года.

РАЗМЕР СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА НА ЛЕЧЕНИЕ И ПРИОБРЕТЕНИЕ МЕДИКАМЕНТОВ

Данным налоговым вычетом можно воспользоваться в размере фактически произведенных расходов на лечение и (или) приобретение медикаментов, но в совокупности не более 120 000 рублей* за календарный год.

По дорогостоящим видам лечения сумма налогового вычета принимается в размере фактически произведенных расходов, без учета указанного ограничения.

*Стоит отметить, что эта сумма является общей для всех видов социальных налоговых вычетов и включает в себя расходы налогоплательщика, связанные, например, с обучением, уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации (исключение составляют расходы на обучение детей и на дорогостоящее лечение).

Неиспользованный остаток социального налогового вычета перенести на следующий год нельзя.

УСЛОВИЯ ПОЛУЧЕНИЯ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА ПО РАСХОДАМ НА МЕДИЦИНСКИЕ УСЛУГИ

Вычет сумм оплаты стоимости медицинских услуг предоставляется налогоплательщику, если медицинские услуги оказываются в медицинских организациях, у индивидуальных предпринимателей (ИП), имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на оказанные медицинские услуги, приобретение лекарственных препаратов для медицинского применения, в частности, Справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации, утвержденной совместным приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256.

Виды медицинских услуг, расходы на оплату которых принимаются для уменьшения налоговой базы по НДФЛ, ограничены Перечнями, утвержденными постановлением Правительства Российской Федерации от 08.04.2020 N 458.

До 01.01.2021 действовали Перечни, утвержденные постановлением Правительства Российской Федерации от 19.03.2001 N 201.

Выдача Справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации с целью получения социального налогового вычета входит в компетенцию медицинских организаций или ИП, оказывающих медицинские услуги (выдается по требованию налогоплательщика), и является обязательным документом, представляемым налогоплательщиком в налоговый орган для получения указанного налогового вычета.

Вопрос об отнесении оказанных физлицу медицинских услуг к соответствующим перечням решается медицинскими организациями или ИП путем указания стоимости медицинской услуги по коду 1 или дорогостоящего лечения по коду 2 в Справке об оплате медицинских услуг для представления в налоговые органы Российской Федерации.

УСЛОВИЯ ПОЛУЧЕНИЯ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА ПО РАСХОДАМ НА УПЛАТУ СТРАХОВЫХ ВЗНОСОВ ПО ДОГОВОРУ ДМС

Условием включения в состав вычета сумм страховых взносов по договору ДМС является также наличие у страховой организации, с которой заключен данный договор, лицензии на ведение соответствующего вида деятельности, предусматривающего оплату ею исключительно медицинских услуг.

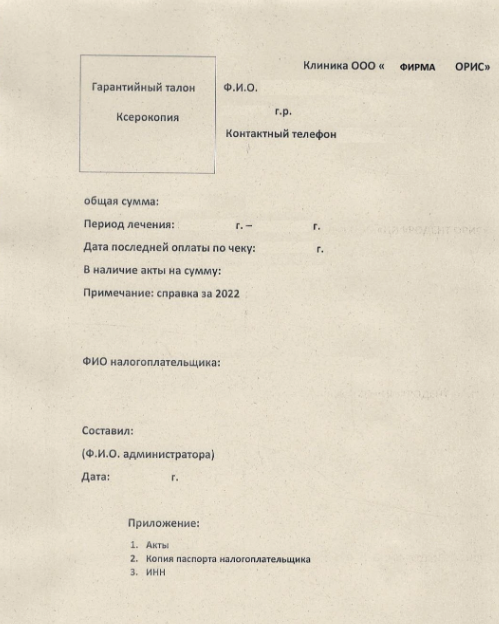

Оформление налогового вычета

Для оформления налогового вычета требуется паспорт, паспорт налогоплательщика (если подает заявление другой человек), ИНН и подписанное заявление.

Срок изготовления – до 2 недель. Ксерокопии документов можно направить на почту oris2-5@orisfirm.ru